了解更多关于人寿保险

无论是退休计划,还是在您不在时保护亲人,人寿保险都是必要的保障计划。以下是你在马来西亚购买人寿保险时应该知道的一些重点。

人寿保险是如何运作的?

人寿保险是与保险公司签订的合同,缴付保险公司一定数额的保费,以换取受保人死亡后保险公司向受益人一次性付款。

大多数人寿保险也为永久性完全残疾 (TPD) 提供赔偿,以便在收入能力丧失时保护受保人及其家人。所有类型的人寿保险的死亡保险金一般是免税的。

你为什么需要人寿保险?

马来西亚的人寿保险单最适合有经济依赖的人。如果你明天去世,您所爱的人在经济上会怎么样?如果有人在你死后会遭受经济上的问题,你很可能需要人寿保险。

他们是否有能力支付医疗费, 丧葬费,税金, 债务和律师费? 持续的生活开销如租金,房屋贷款,食品,服装,医疗保健和教育呢?

当你不在你爱的人身边或失去照顾他们的能力时, 人寿保险可以确保他们得到经济上大的帮助。此外,您可以申请每年高达 RM6,000的人寿保险单以及员工公积金 (EPF) 税收减免。

需要考虑哪些因素?

1. 了解您的财务目标

虽然购买人寿保险的最常见原因是继续为家庭提供经济支持, 但人寿保险也可以帮助您实现其他目标。

您可以为您的退休计划一次性到期福利,或赞助您孩子的海外教育。

2. 你能负担多少

支付你负担不起的高额保费将导致保单失效,或更糟的是导致以后的金融危机。

根据财务规划师的说法,您的保费应该是你收入的 6% 左右。例如,如果您的收入为 RM 5,000,则您的每月保费不应超过 RM300。

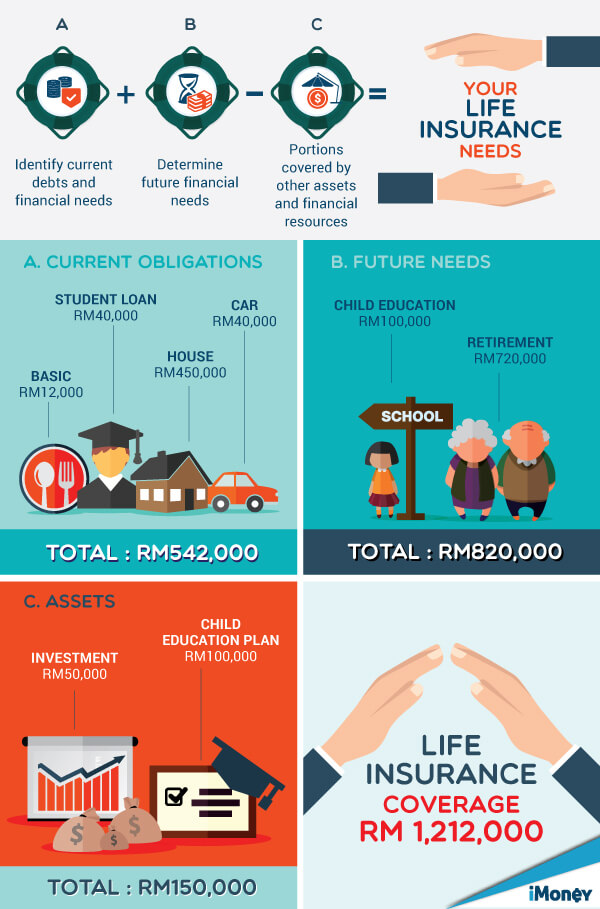

3. 你需要多少

假设您是一个 35 岁的专业人士,已婚,有孩子,计划在 55 岁退休,并希望退休基金能持续到 75 岁 - 这大概是您需要的人寿保险:

*退休计算基于 iMoney 的退休指南。

知道了人寿保险的重要性后,是时候找出更多哪种类型最适合你

更多有关 DuitSmart 以及获得更好的财务状况方法,请浏览www.hlb.com.my/duitsmart

本文由豐隆银行与 iMoney.my 合作提供。

免责声明:此内容仅供参考,仅用于使用。它不构成也不旨在作为财务或投资建议。在做出任何财务或投资决定之前,请您根据自己的情况和需求咨询专业的会计,财务或投资专家。我们不对该信息的准确性或完整性做任何保证,也不认可此处描述的任何第三方公司,产品或服务,并且对您对这些信息的使用不承担任何责任。使用的图片和图片仅用于说明和解释目的。